自営業年金とは?もらえる金額と増やす制度・節税対策をやさしく解説

- 自営業者が加入するのは国民年金のみで、厚生年金はありません。

- 2025年度の老齢基礎年金の満額は年額831,696円です。

- 国民年金の保険料は2025年度で月額17,510円です。

- 付加年金・国民年金基金・iDeCoで老後の上乗せができます。

- 国民年金基金とiDeCoの掛金は合算で月68,000円が上限です。

自営業年金とは?会社員との違いをわかりやすく解説

自営業年金とは、自営業者・フリーランスが加入する国民年金(公的年金)と、それに上乗せできる制度の総称です。

私は社労士として年金の窓口対応をしてきて、自分自身もフリーランスを3年やりました。正直に言うと、会社員を辞めた直後にいちばん不安だったのが、この年金の薄さです。

自営業者が加入するのは国民年金のみ

自営業者の基本の年金は国民年金(第1号被保険者)で、会社員のような厚生年金は原則ありません。

国民年金の対象は、20歳以上60歳未満で日本国内に住んでいる人です。自営業者や学生もここに含まれます。

会社員・公務員は国民年金と厚生年金に加入する

会社員や公務員は、国民年金に加えて厚生年金にも入ります。いわゆる2階建てです。

自営業者は1階部分の国民年金だけ。だから老後の受け取りで差がつくわけです。

自営業者の年金が会社員より少なくなる理由

自営業者の年金が会社員より少ないのは、厚生年金という2階部分がないからです。

会社員は給与に応じて厚生年金が積み上がります。一方、自営業者の国民年金は満額でも年額831,696円(2025年度)。月にすると約7万円弱です。

自営業者がもらえる年金はいくら?金額と計算方法

自営業者が国民年金から受け取れる老齢基礎年金は、40年間すべて納付した満額で年額831,696円(2025年度)です。

納付した期間が短ければ、その分だけ受け取りも減ります。ここを正しく押さえておくと、自分の見込み額がざっくり計算できます。

老齢基礎年金の算出方法と満額の目安

老齢基礎年金は、受給資格期間(保険料納付済期間など)が10年以上あれば65歳から受け取れます。

満額になるのは40年間(480カ月)すべて納付した場合です。計算はシンプルで、満額×納付月数÷480で見込み額が出ます。

たとえば30年(360カ月)だけ納付なら、831,696円×360÷480で年額約623,772円です。

国民年金の保険料はいくらかかるか

国民年金保険料は全国一律で、2025年度は月額17,510円です。

年間にすると約21万円。納付方法は納付書・口座振替・クレジットカード・スマホアプリ・ねんきんネットから選べます。口座振替やまとめ払いだと割引もあります。

老齢基礎年金に上乗せされる給付金

老齢基礎年金には、所得が低い人向けに老齢年金生活者支援給付金が上乗せされる場合があります。

これは老後の所得が一定以下の人を補う制度です。受け取りには所得などの要件があるので、対象かどうかは個別の確認が必要です。

障害年金・遺族年金など受け取れるその他の年金

国民年金には、老齢基礎年金のほかに障害基礎年金と遺族基礎年金があります。

さらに第1号被保険者だけの独自給付として、付加年金・寡婦年金・死亡一時金があります。これらは会社員にはない自営業者向けの仕組みです。

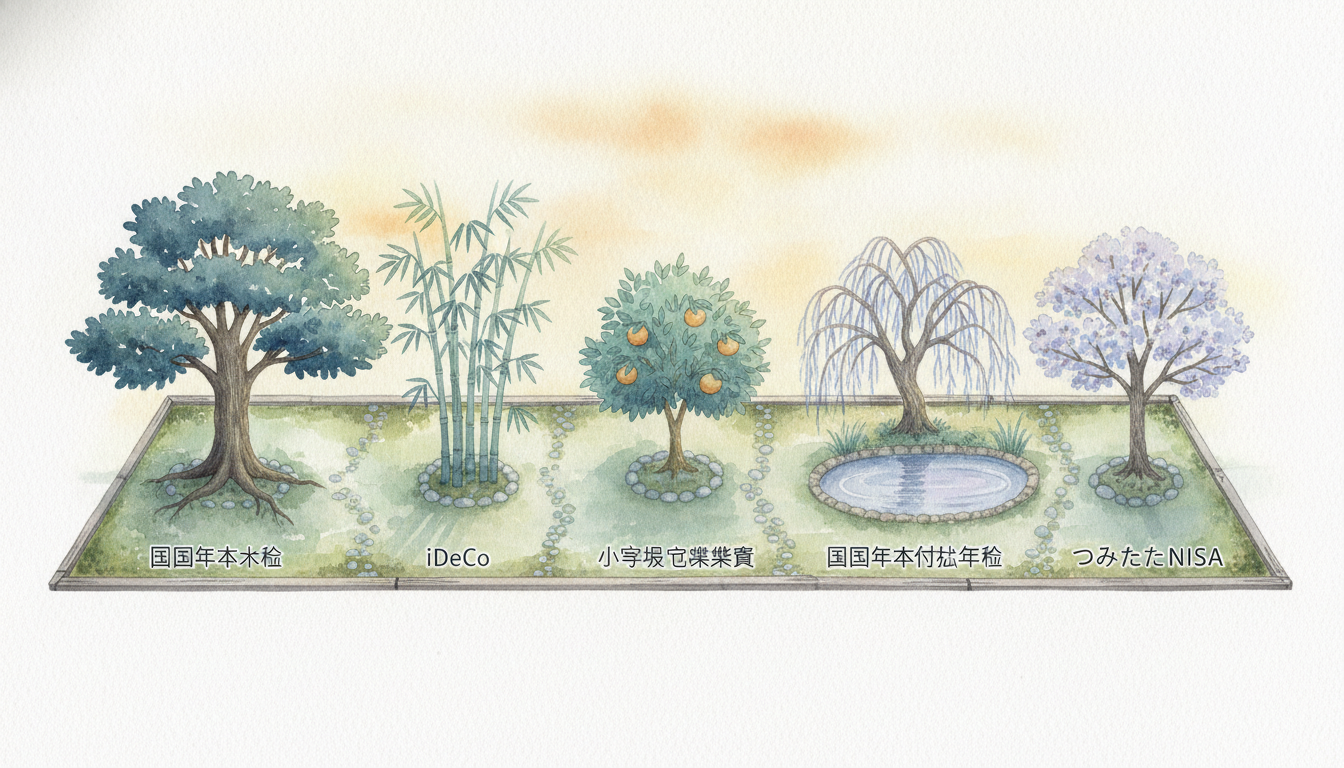

自営業者が年金を増やす5つの制度と選び方

自営業者が年金を増やす柱は、付加年金・国民年金基金・iDeCo・小規模企業共済・個人年金保険の5つです。

どれも特徴と上限が違います。まず全体像を表で押さえましょう。

| 制度 | 掛金の目安・上限 | 特徴 |

|---|---|---|

| 付加年金 | 月400円 | 少額で手軽。2年で元が取れる任意制度 |

| 国民年金基金 | 月68,000円まで | 終身年金も選べる公的な上乗せ |

| iDeCo | 月68,000円まで | 運用次第で増減。60歳以降に受取 |

| 小規模企業共済 | 月1,000〜70,000円 | 廃業・退職時の積立。全額所得控除 |

| 個人年金保険 | 商品による | 民間保険。生命保険料控除の対象 |

付加年金(少額で手軽に上乗せ)

付加年金は、国民年金保険料に月400円を上乗せして老齢基礎年金を増やせる任意制度です。

上乗せ額は「200円×納付した月数」。たとえば40年間払えば400円×480カ月=192,000円を払い、年額96,000円が一生上乗せされます。2年受け取れば元が取れる計算です。

国民年金基金(まとまった上乗せ)

国民年金基金は、第1号被保険者向けの公的な上乗せ制度で、掛金上限は月額68,000円です。

1口目は終身年金A型・B型から選び、2口目以降は確定年金を含む複数の型から選べます。将来の年金額は加入口数と掛金額で決まる仕組みです。

注意点が1つ。付加年金と国民年金基金は同時に使えません。基金に入ると付加年金は付けられないので、ここは選択になります。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で運用して60歳以降に年金または一時金で受け取る私的年金で、個人事業主の掛金上限は月額68,000円です。

掛金は全額が所得控除になり、運用益も非課税。ただし元本保証ではなく、運用結果で増えも減りもします。原則60歳まで引き出せない点も理解しておいてください。

小規模企業共済と個人年金保険

小規模企業共済は、廃業や退職に備える積立制度で、掛金は全額が所得控除の対象です。

年金というより退職金に近い使い方ができます。個人年金保険は民間の保険商品で、生命保険料控除を受けられるのが利点。控除枠が小さいので、節税目当てならiDeCoや共済が先です。

国民年金基金とiDeCoは併用できる?最適な組み合わせ戦略

国民年金基金とiDeCoは併用できますが、2つ合わせて月68,000円が上限です。

ここを知らずに両方フルで入ろうとすると、すぐ上限にぶつかります。配分の考え方を整理しましょう。

掛金上限の共有ルールと併用の可否

国民年金基金とiDeCoの掛金は合算され、両方の合計で月額68,000円までしか拠出できません。

つまり、iDeCoに月3万円入れたら、基金には残り3.8万円まで。どちらか一方に寄せても、半々に割ってもかまいません。

付加年金・国民年金基金・iDeCoの優先順位の決め方

優先順位は、付加年金→iDeCo・国民年金基金の順で考えるのが基本です。

- まず付加年金(月400円)に入る。効率が圧倒的で外す理由がない。

- 次にiDeCoで運用しながら節税する。

- 終身で受け取りたい・運用が苦手なら国民年金基金を選ぶ。

- 付加年金と国民年金基金は併用できないので、基金を選ぶなら付加年金は諦める。

節税効果を金額で比較した具体例

iDeCoや国民年金基金の掛金は全額所得控除なので、所得税・住民税の負担が直接減ります。

たとえば所得税率10%・住民税10%の人がiDeCoに月3万円(年36万円)拠出すると、年間で約7.2万円の節税。これが続く間ずっと効きます。

※税率は所得や家族構成で変わるため、上の金額はあくまで税率20%として計算した目安です。

受取時の課税まで含めた出口戦略

iDeCoや国民年金基金は受け取るときに課税されますが、控除があるので税負担は抑えられます。

一時金で受け取れば退職所得控除、年金形式なら公的年金等控除の対象です。入口(拠出)で節税して、出口(受取)でも控除を使う。この両方を意識して受取方法を選ぶと有利です。

年代別・所得別に見る自営業年金の積み立てシミュレーション

積み立ては早く始めるほど月々の負担が軽くなります。30代と50代では、同じ目標額でも必要な掛金がまるで違います。

あくまで考え方の目安として、年代別のプランを整理します。

30代から始める場合の積み立てプラン

30代は時間が最大の武器なので、無理のない金額で長く続けるのが正解です。

まず付加年金(月400円)に入り、iDeCoを月1〜2万円から。収入が安定したら掛金を増やせばいい。30年積み立てれば、複利と所得控除の効果がしっかり積み上がります。

40代・50代から始める場合のプラン

40代・50代は残り時間が短いぶん、掛金を厚めにして節税効果も最大化するのが現実的です。

iDeCoや国民年金基金を上限近くまで使い、所得控除で税負担を下げながら積み立てる。50代から始めても、所得控除のメリットは十分あります。ただしiDeCoは加入できる年齢に上限があるので、早めに動いてください。

配偶者・事業専従者を含めた世帯単位の年金設計

配偶者が事業専従者なら、その人も国民年金の第1号被保険者として自分の年金を積み立てられます。

夫婦どちらも自営なら、世帯で2人分の付加年金・iDeCoを使えます。専従者にも所得があれば、本人名義で控除を取れる。世帯全体で枠を二重に使うイメージで設計すると効率がいいです。

保険料が払えない・収入が減ったときの対処法

保険料を払えないときは、未納のまま放置せず、必ず免除・猶予の申請をしてください。

未納と免除はまったく違います。私が窓口でいちばん伝えたいのはここです。

国民年金保険料の免除・猶予制度と将来の年金への影響

所得が少なくて納付が難しいときは、申請により全額または一部の免除・納付猶予を受けられます。

免除を受けた期間は受給資格期間に算入され、年金額にも一定割合が反映されます。一方、未納のまま放置すると年金額に反映されず、障害基礎年金などを受けられない事態にもなりかねません。

廃業・収入減少時の掛金変更や共済の解約

収入が減ったら、iDeCoの掛金は月5,000円まで下げられ、年1回の変更が可能です。

小規模企業共済は廃業時に共済金を受け取れます。ただし任意解約だと受取額が減ることがあるので、解約は最後の手段にしてください。iDeCoは原則60歳まで引き出せないので、まずは掛金を下げて続ける判断が現実的です。

自営業と会社員を切り替えるときの年金手続き

会社員になると厚生年金へ自動で切り替わりますが、自営業に戻るときは自分で国民年金(第1号)への種別変更が必要です。

退職して自営になったら、市区町村の窓口で第1号への切り替えを忘れずに。iDeCoも加入区分が変わるので、運営管理機関への届け出が要ります。ここを放置すると未納や手続き漏れにつながります。

年金が不足したときに使えるサービスと老後資金の全体設計

年金だけで足りない分は、NISAなどの資産形成と、自宅を活用する仕組みで補うのが現実的です。

順番が大事です。まずは積み立てと貯蓄、自宅活用は最後の選択肢として考えてください。

不動産担保ローン・リースバック・リバースモーゲージ

持ち家がある人は、不動産担保ローン・リースバック・リバースモーゲージで老後資金を作る選択肢があります。

| 手段 | 仕組み | 住み続けられるか |

|---|---|---|

| 不動産担保ローン | 自宅を担保に借り入れる | 住み続けられる |

| リースバック | 自宅を売って賃貸として住む | 賃料を払えば住める |

| リバースモーゲージ | 自宅を担保に借り、死亡後に売却返済 | 住み続けられる |

どれも仕組みが複雑で、手数料や金利の負担も大きめです。安易に契約せず、複数を比較してから決めてください。

NISAや貯蓄型保険との役割分担

老後資金は、iDeCoで節税しながら年金を厚くし、NISAでいつでも使える資産を育てるのが基本の役割分担です。

iDeCoは60歳まで引き出せない代わりに節税が強い。NISAは引き出し自由で、教育費や急な出費にも回せます。両方を組み合わせると、固さと柔らかさのバランスが取れます。

繰り上げ・繰り下げ受給の損得と自営業者に有利な選択

年金は受け取りを遅らせる繰り下げで増え、早める繰り上げで減ります。

自営業者は定年がなく長く働けるので、健康で収入があるうちは繰り下げて受給額を増やす手が有利です。逆に繰り上げると一生減額が続くので、慎重に。働き方と健康状態で判断してください。

自営業者の年金に関するよくある質問

窓口で実際によく聞かれる質問を、社労士の立場でまとめました。

よくある質問

最後に私の率直な意見を。自営業の年金は薄い、でも打つ手はたくさんあります。今日できる一歩は、月400円の付加年金に申し込むこと。ここから始めれば、老後の景色は確実に変わります。